АҚШ пен Қытай арасындағы тарифтер, Еуропаның импортты қайта бағдарлауы, Азиядағы электрондық коммерцияның күшеюі – мұның бәрі Қазақстанның сауда, валюта және инфляциялық саясатына тікелей әсер ететін факторлар.

Төменде негізгі ықпал бағыттары көрсетілген.

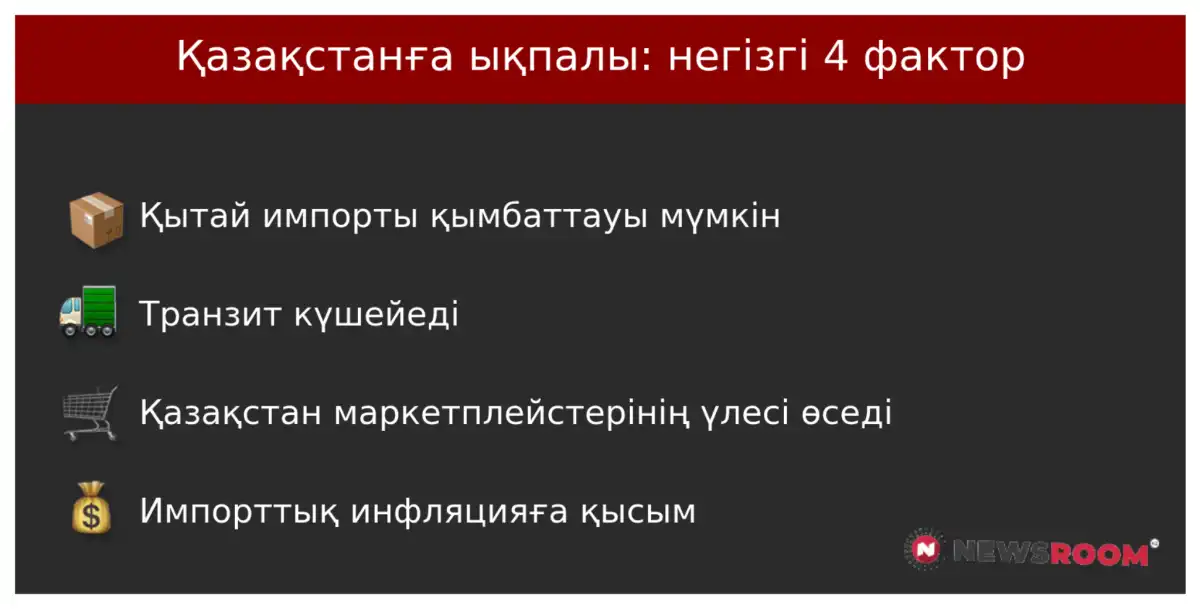

1. Қытай импорты қымбаттауы мүмкін

АҚШ тарифтерінен кейін Қытай компаниялары арзан тауарларын Еуропаға және дамушы елдерге көбірек бағыттауда.

Бұл жағдайда:

Қытай ішкі нарықтағы ұсынысты қайта бөлгенде,

логистика мен тасымал бағасы өссе,

Еуропаның сұранысы күшейсе —

Қазақстанға келетін Қытай тауарларының бағасы қымбаттауы мүмкін.

⚠️ Бұл әсіресе:

электроника, тұрмыстық техника, арзан киім, маркетплейс тауарларында сезіледі.

2. Электрондық коммерциядағы өзгерістер қазақстандық тұтынушыға тікелей әсер етеді

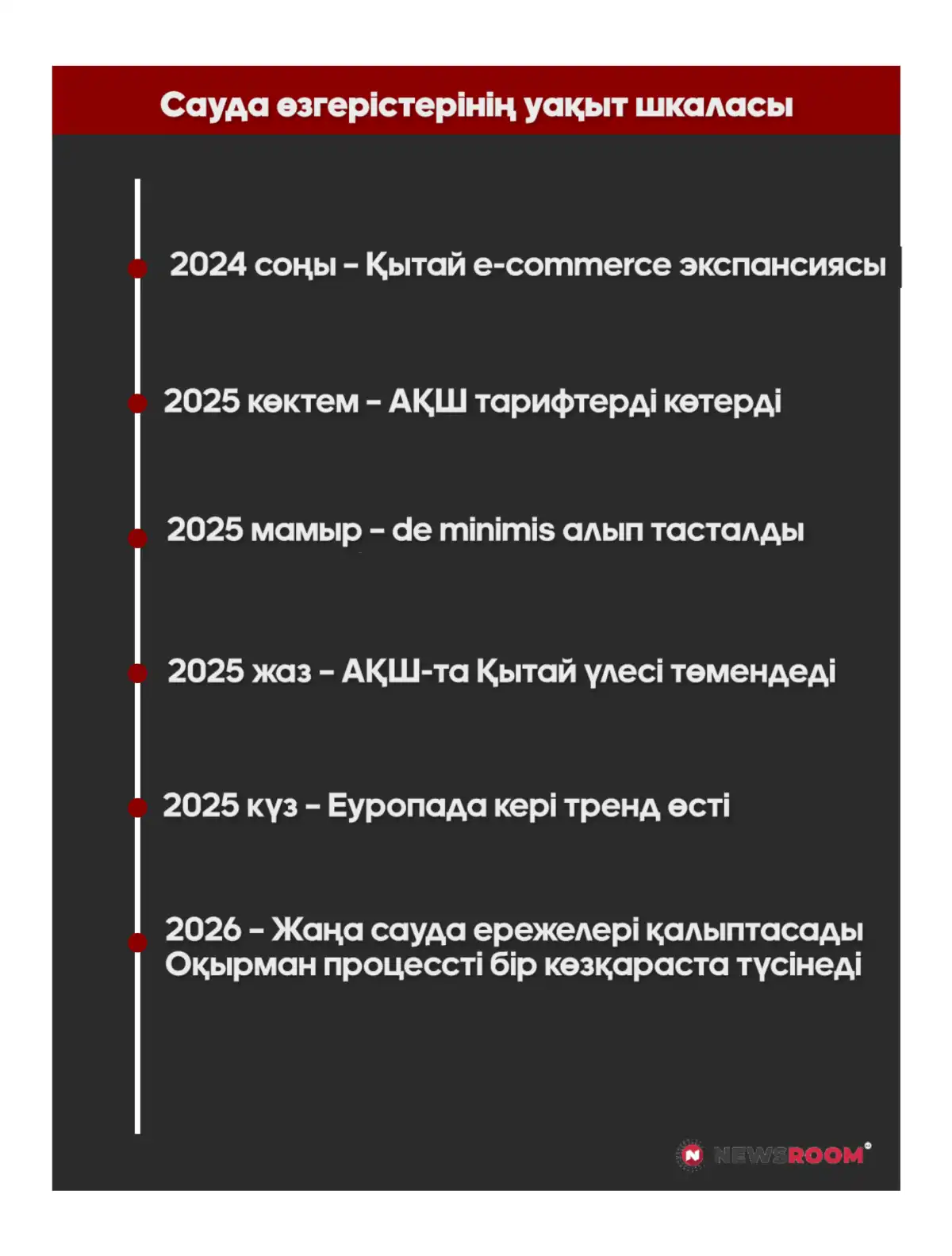

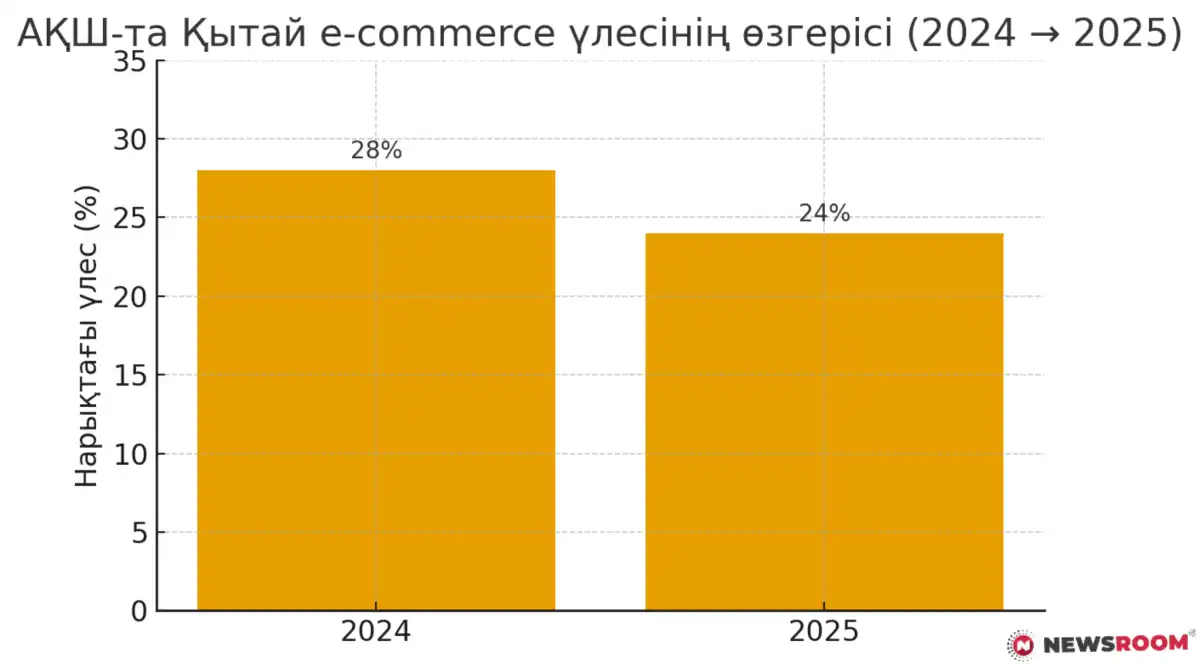

MEI деректері бойынша, 2025 жылы АҚШ-тағы de minimis жеңілдігінің жойылуы Қытай маркетплейстерінің АҚШ-тағы үлесін 28%-дан 24%-ға түсірді.

Бұл Қытай e-commerce компанияларын Орталық Азия, Таяу Шығыс, Еуропа нарықтарына бұрылуға мәжбүр етті.

Қазақстан үшін бұл екі түрлі нәтиже береді:

✔ 1) Арзан тауарлар ағымы ұлғаюы мүмкін

Еуропа мен АҚШ-тағы шектеулер артып жатқандықтан, Қытай тауарлары жаңа нарық іздейді.

Қазақстан географиясы жағынан да, цифрлық төлем инфрақұрылымы жағынан да қолайлы.

✔ 2) Логистика жүктемесі артады

Қытай–Орталық Азия–Еуропа дәлізі арқылы өтетін жүк көлемі өседі, бұл тасымал тарифтерінің өзгерісіне әкелуі мүмкін.

3. Инфляция қаупі: арзан импорттың ықпалы әлсірейді

Қазақстандағы инфляцияның үлкен бөлігі – импорттық инфляция.

Егер Қытай тауарларының бір бөлігі қымбаттаса немесе логистика өзгерсе:

- киім-кешек,

- электроника,

- құрылыс материалдары,

- тұрмыстық заттар

бағасы өсуі ықтимал.

Ұлттық банк үшін бұл ақша-несие саясатын қатаңдату мәселесін қайта қарауға себеп болуы мүмкін.

4. Қазақстан Қытай үшін “альтернативті нарық” рөлін күшейтеді

АҚШ пен Еуропа Қытай импортына қосымша кедергілер қойып жатқанда, Қытай өндірушілері:

- Орталық Азия,

- Ресей,

- Таяу Шығыс

нарықтарына көбірек шыға бастайды.

Қазақстан үшін бұл:

➤ инвестиция тартып алу мүмкіндігі

Қытай компаниялары жаңа логистикалық хабтар мен өңдеу кәсіпорындарын құруы мүмкін.

➤ өндірісті локализациялау тренді

Кей салаларда Қытай фирмалары Қазақстанда құрастыру цехтарын ашуы ықтимал.

5. Сауда дәліздері үшін стратегиялық бәсекелестік күшейеді

2026 жылы Еуропа Қытаймен тікелей сауданы қайта қарастыра отырып, Орталық Азия арқылы өтетін жүк көлемін арттырады.

Қазақстанға келетін нәтижелер:

- Транскаспий дәлізін күшейтуге сұраныс артады

- Қазақстан – Қытай – ЕО бағытында тарифтік бәсекелестік пайда болады

- Халықаралық жүк ағынының артуы мемлекеттік кірістерге оң әсер етеді

- Бірақ инфрақұрылымдық жүктеме де күшейеді.

6. Қазақстан экспортына әсер

✔ Металл, уран, мұнай өнімдері

Қытай мен Азиядағы сұраныстың өсуі экспортқа оң әсер етуі мүмкін.

✔ Ауыл шаруашылығы

Қытайға астық және ет өнімдерін экспорттау мүмкіндігі кеңеюі ықтимал.

✔ Өңделген тауарлар

Қазақстан Қытай тауарларын Еуропаға қайта экспорттау үшін хаб ретінде қалыптасуы мүмкін.

7. Қазақстан бизнесі үшін тәуекелдер мен мүмкіндіктер

Тәуекелдер:

- импорттық инфляция

- логистикалық тарифтердің өсуі

- жаһандық бәсекелестіктің күшеюі

- Қытай тауарларына тым тәуелді болу

Мүмкіндіктер:

- жаңа өндірістер тарту

- транзит кірістерінің артуы

- маркетплейс нарығының кеңеюі

- Орталық Азияның сауда хабы ретіндегі рөлін күшейту

Қорытынды

Mastercard Economics Institute есебі көрсеткендей, 2026 жыл — әлемдік сауда архитектурасын қайта құратын жыл.

Қазақстан үшін бұл кезең:

- бір жағынан — инфляциялық қысым, логистикадағы өзгерістер, тәуекелдер,

- екінші жағынан — транзиттік, инвестициялық және өндірістік мүмкіндіктердің ашылуы.

Қазақстанның басты мақсаты — осы жаһандық қайта құруда өткінші нарық емес, аймақтық хаб мәртебесін күшейту.